いくらで売れる?会社の値段(企業価値)の計算方法|中小企業M&Aの相場「年倍法」とは

「M&Aで会社を売りたいが、いくら値がつくのか見当もつかない」 「赤字でも値段はつくのだろうか?」

会社の値段(譲渡価格)は、スーパーの商品のように定価があるわけではありません。最終的には売り手と買い手の交渉で決まります。

しかし、中小企業のM&Aには「この計算式を使えば、だいたいの相場がわかる」という黄金のルールが存在します。

この記事では、M&Aの現場で最もよく使われている計算方法(年倍法)を使って、あなたの会社の値段を簡易シミュレーションしてみましょう。

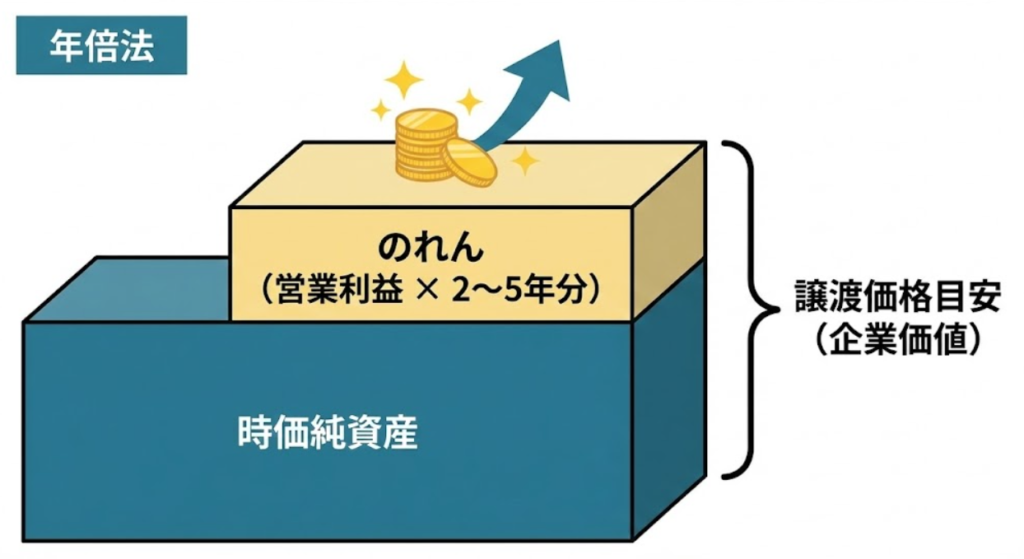

1. 中小企業M&Aの黄金式「年倍法(年買法)」

結論から言います。中小企業のM&A価格は、以下の計算式で算出されることが非常に多いです。

譲渡価格 = 時価純資産 + (実質営業利益 × 2年〜5年)

この計算方法を「年倍法(ねんばいほう)」と呼びます。 会社が持っている「現在の資産」に、将来稼ぐであろう「数年分の利益」を上乗せして価格を決めるという、非常にシンプルで納得感のある方法です。

用語の解説

- 時価純資産(じかじゅんしさん)

- 会社の資産(現金、売掛金、不動産など)から、負債(借入金など)を引いた金額です。ただし、帳簿上の数字ではなく、時価(今の価値)に引き直して計算します。

- 実質営業利益(じっしつえいぎょうりえき)

- 本業でどれだけ稼いでいるかを表す利益です。節税のために計上している「役員生命保険料」や、一過性の損益などを調整して算出します。

- × 2年〜5年(のれん代)

- 「この会社を買えば、あと何年で元が取れるか」という期待値です。これを「のれん代(営業権)」と呼びます。通常は2〜3年、ブランド力や技術力が高い会社なら5年分ほどが上乗せされます。

2. 【シミュレーション】あなたの会社はいくら?

具体例で計算してみましょう。

【A社のデータ】

- 資産の合計(時価):1億円

- 負債の合計:6,000万円

- 年間の実質営業利益:1,000万円

- 評価年数(のれん):3年分と仮定

【計算ステップ】

- 時価純資産を出す

- 1億円(資産) − 6,000万円(負債) = 4,000万円

- のれん代を出す

- 1,000万円(利益) × 3年 = 3,000万円

- 合計する

- 4,000万円 + 3,000万円 = 7,000万円

この場合、A社の譲渡価格の目安は7,000万円となります。 もし独自の特許を持っていたり、超優良顧客を抱えていたりすれば、のれん代が5年分(5,000万円)になり、合計9,000万円で売れる可能性もあります。

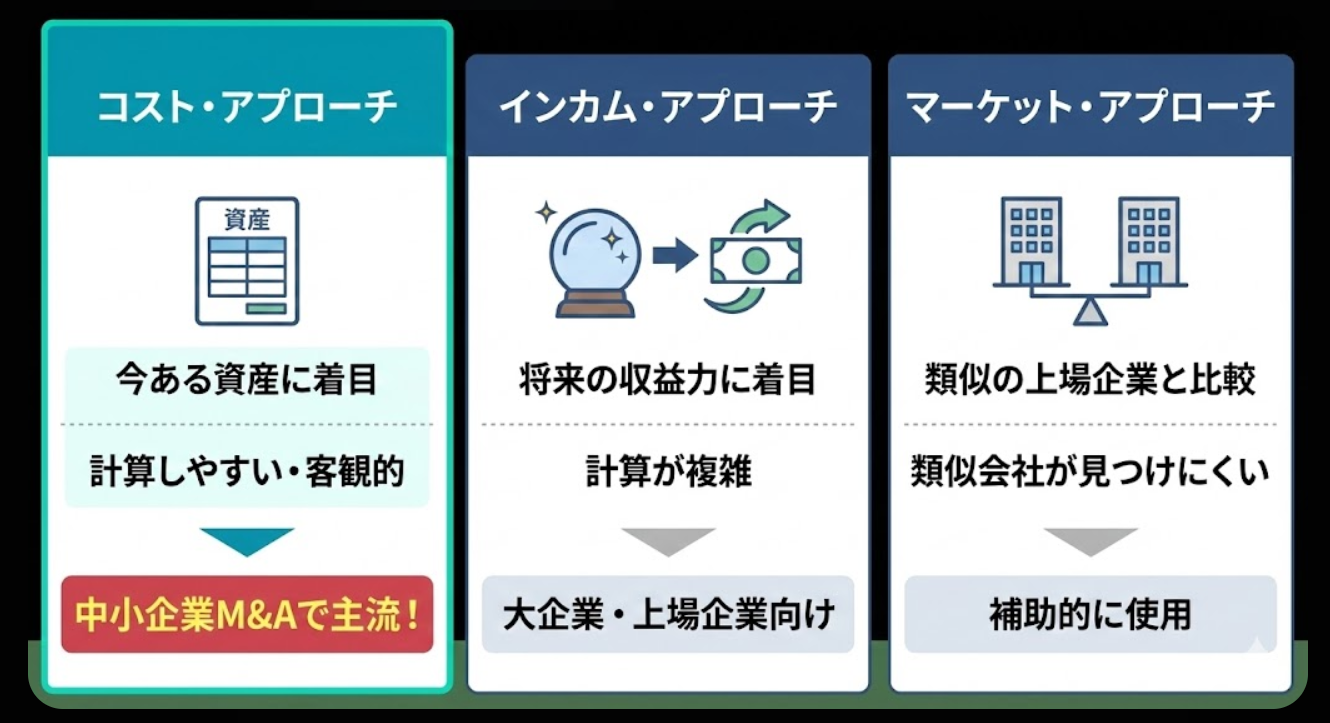

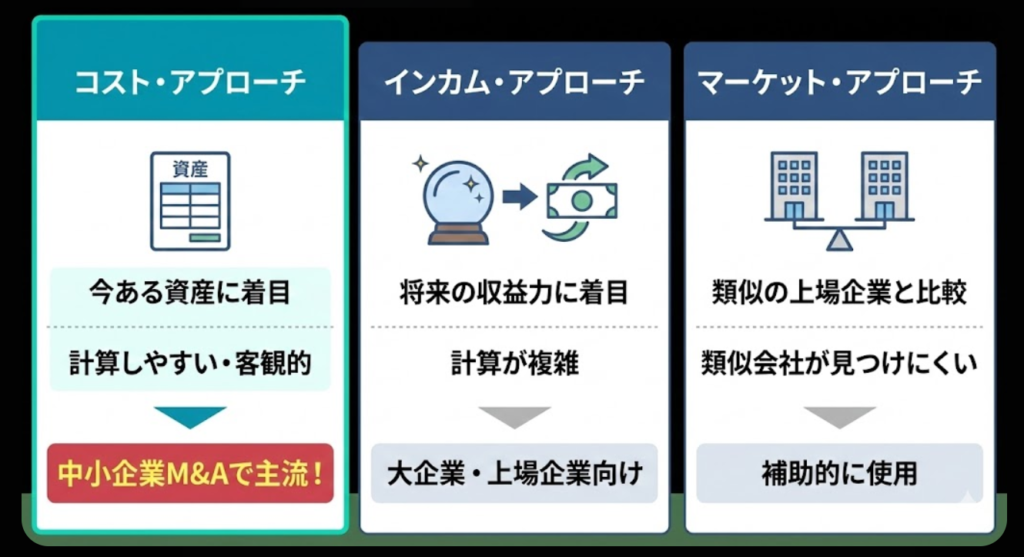

3. 専門的な3つの評価アプローチ(参考)

実は、企業価値の評価方法(バリュエーション)には、大きく分けて3つの考え方があります。

①コスト・アプローチ(純資産法など)

「今ある資産」に着目する方法です。先ほどの「年倍法」もここに含まれます。計算しやすく客観性が高いため、中小企業M&Aで最も採用されます。

②インカム・アプローチ(DCF法など)

「将来生み出すキャッシュフロー」に着目する方法です。将来の事業計画書を基に現在価値を割り戻すなど計算が複雑で、上場企業や大型M&Aで使われます。中小企業ではあまり使われません。

③マーケット・アプローチ(類似会社比準法など)

「似たような上場企業や取引事例」と比較して決める方法です。客観的ですが、中小企業と似ている上場企業を探すのが難しいため、補助的に使われる程度です。

4. 価格を左右するのは「数字」だけではない

計算式はあくまで目安です。実際の交渉では、数字に表れない要素が価格を大きく左右します。

【プラス査定になる要素】

- 従業員が若くて定着率が高い

- 独自の技術や特許を持っている

- 特定の取引先に依存していない(顧客が分散されている)

- 経営者が引退後もしばらく手伝ってくれる

【マイナス査定になる要素】

- 社長個人の人脈だけで仕事が回っている(社長が抜けたら売上が落ちる)

- 未払いの残業代がある

- 許認可が引き継げない

5. まとめ:正確な価値を知るには「プロの査定」が必須

「年倍法」を使えば、ざっくりとした相場は自分でも計算できます。

しかし、正確な「時価純資産」の算出や、あなたの会社の「のれん代」が何年分と評価されるかは、M&Aの専門家に見てもらわないと分かりません。

「思っていたより高く売れそうだ」 「今のままでは安くなるから、あと1年かけて企業価値を磨こう」

そう判断するためにも、まずはM&A仲介会社の【無料株価査定】を利用してみることを強くお勧めします。

コメント