「自分の会社は一体いくらで売れるのか?」 M&Aを検討する経営者が最初に抱く疑問であり、最も重要なテーマです。

教科書的には「DCF法」などの複雑な計算式が登場しますが、日本の中小企業M&Aの実務現場では、もっとシンプルで納得感のある指標が使われています。それが「年買法(時価純資産+営業権)」と、近年主流になりつつある「EBITDA(イービットディーエー)倍率」です。

この記事では、M&Aの現場で実際に使われている「企業価値評価(バリュエーション)」の仕組みと、少しでも高く評価される会社(のれん代がつく会社)の特徴について解説します。

見出し1:中小企業M&Aの王道「年買法(年倍法)」とは?

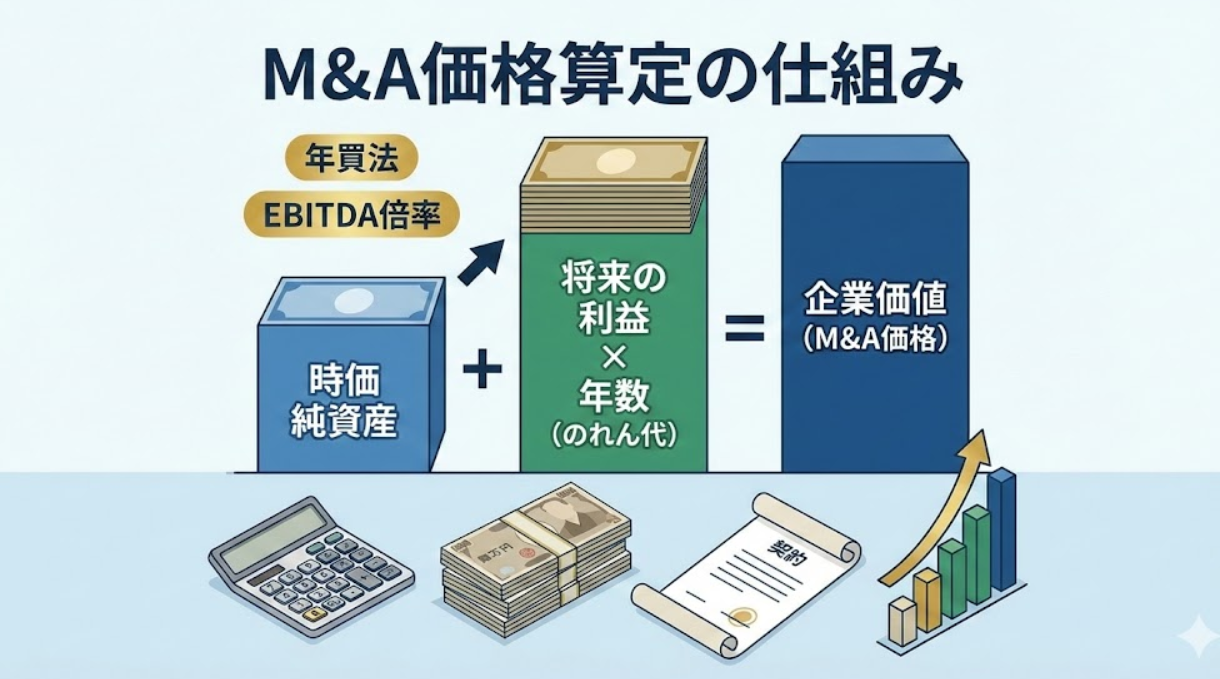

日本の中小企業M&Aにおいて、最も一般的かつ分かりやすい算定方法が「年買法(ねんばいほう)」です。これは、会社の「今の資産」に「将来の稼ぐ力」を上乗せして価格を決める方法です。

計算式

M&A価格 = 修正純資産 + (営業利益 × 2年〜5年)

この「営業利益 × 年数」の部分が、いわゆる「のれん代(営業権)」にあたります。

1. 修正純資産(今の価値)

決算書の「純資産」をそのまま使うのではありません。 土地や建物、有価証券などを「時価」に直し、回収不能な売掛金などを除外して計算し直したものが「修正純資産」です。節税のために利益を圧縮している場合や、役員借入金がある場合もここで調整を行います。

2. 営業利益 × 年数(将来の価値)

「買収後、何年で元が取れるか」という指標です。 中小企業の場合、通常は「2年〜3年」で設定されることが多く、人気業種や非常に収益性が高いビジネスモデルの場合は「5年」ほどの値がつくこともあります。

見出し2:世界標準のモノサシ「EBITDA倍率」とは?

近年、ファンドやベンチャー企業、あるいは規模の大きいM&Aで重視されるのが「EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)」を用いた評価手法です。

なぜ「営業利益」ではなく「EBITDA」なのか?

EBITDAは、ざっくり言えば「営業利益 + 減価償却費」です。

設備投資を積極的に行っている会社は、減価償却費が大きくなり、会計上の「営業利益」は低く見えてしまいます。しかし、減価償却費は実際にキャッシュ(現金)が出ていく費用ではありません。 そのため、「会社が本来稼ぎ出すキャッシュフローの力」を公平に評価するために、EBITDAが使われます。

目安となる倍率(マルチプル)

一般的に、企業価値(EV)はEBITDAの「3倍〜5倍」が相場と言われています。 IT系やSaaSなど成長著しい業界では、これが8倍〜10倍以上になるケースもありますが、一般的な中小企業であれば「EBITDAの4倍前後」が一つの目安となります。

見出し3:「のれん代」はどう決まる?高値で売却できる会社の条件

「年買法」の年数や、「EBITDA」の倍率。この数字を「2」にするか「5」にするか決めるのは、最終的には買い手との交渉であり、会社の「見えない資産(無形資産)」の評価です。

高い「のれん代」がつく会社には、以下のような共通点があります。

- 社長がいなくても回る仕組みがある

- 「社長のカリスマ性」だけで売上を作っている会社は、M&Aにおいてはリスクとみなされ、評価が下がります。権限委譲が進んでいる会社は高く売れます。

- 独自の技術・許認可・特許がある

- 新規参入障壁が高い業界や、取得困難な許認可を持っている場合、その「時間」を買うという意味で高値がつきます。

- ストック型の収益源がある

- 毎月安定して入ってくる売上(契約)がある会社は、将来予測が立てやすいため、買い手は安心して高い金額を提示できます。

見出し4:【注意点】DCF法は中小企業には向かない?

大企業のM&Aやファイナンスの教科書では「DCF法(ディスカウント・キャッシュ・フロー法)」が正解とされます。これは将来生み出すキャッシュフローを現在価値に割り引いて計算する方法です。

しかし、中小企業のM&A現場でDCF法がメインで使われることは稀です。 理由はシンプルで、「5年後の事業計画の精度が保証できないから」です。 机上の空論になりがちなDCF法よりも、手堅い「純資産」と直近の「実績(利益)」をベースにした年買法の方が、売り手・買い手双方にとって納得感を作りやすいのです。

まとめ

会社の値段(バリュエーション)は、一つの計算式だけで決まるものではありません。

- ベース価格: 修正純資産 + 直近の利益(またはEBITDA)

- 交渉材料: 独自の強み、組織力、将来性(のれん)

まずは自社の決算書を見て、「修正純資産 + 営業利益×3年分」を計算してみてください。それが、現時点でのあなたの会社の「市場価値」の第一歩です。

コメント